科创板先行先试注册制:上市条件是什么 如何审核?科创板、注册制的相关规则公布后,引发市场及科创企业的热议。清早醒来,朋友圈里便有人不断问记者:“注册制了,企业上市是不是更容易了?”“我如果是家科创企业,怎样做可以更快上市?” 的确,注册制是中国资本市场的一个创新制度安排,这是无数拟上市企业翘首以盼的。此次推出的注册制,确定在科创板先行先试,既显示了大力推进改革的决心,又兼顾了改革节奏与市场发展的平衡,是资本市场基础性制度的一次突破。 注册制会对科创企业上市带来怎样的影响?记者采访了交易所、中介机构等有关人士,试图给科创企业提供更多信息。

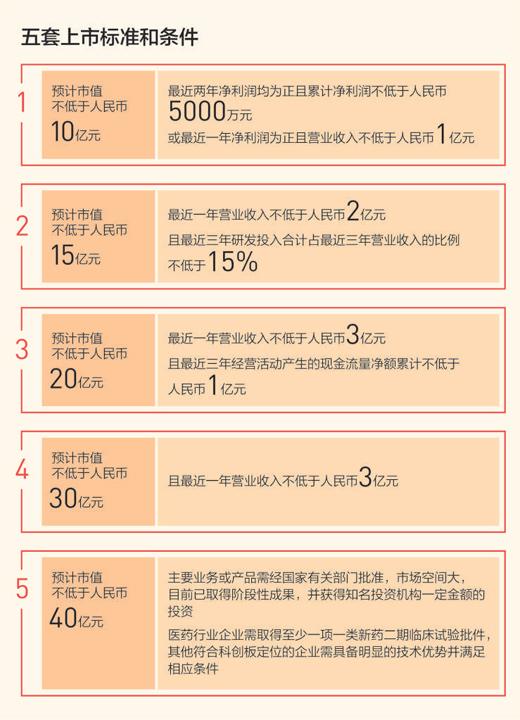

出自《上海证券交易所科创板股票上市规则(征求意见稿)》 上市条件是啥 以市值为基础,提供多样化的标准,不以持续盈利为唯一指标 “我是一家技术类企业,采用注册制可以尽快上市吗?”这是许多企业最为关心的问题。 按照现有的规则,首先得衡量下,自己的企业是否符合科创板的属性。科创板主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业。 上交所有关人士告诉记者,科创企业可对照后续发布的科创板企业上市推荐指引确定是否符合标准;上交所将通过保荐代表人培训、发行上市服务等提供相关信息。如果还拿不准的,必要时可以向上交所科技创新咨询委员会进行咨询,该委员会是上交所的行业智囊团,有委员30—40人,主要是相关行业专家、企业家和投资专家。 如果符合科创板的属性,企业可寻求证券公司、律师事务所等中介机构服务,由保荐机构完成尽调和核查工作,准备发行申请文件。 科创板的上市条件相对更包容,涵盖范围更广。目前,A股上市以持续盈利为必要条件,完全将亏损企业排除在外,而科创板设立了五套上市条件,以市值为基础,适应不同发展模式、不同发展阶段的科创企业,只要达到一定的市值门槛,具有较好的成长性,都可以来申请上市,包括尚未盈利的企业。 几套财务指标互为因果。当下盈利能力越好,市值门槛就越低;如果当下不盈利,企业发展前景获得市场认可,符合相应的预计市值要求,也满足上市发行条件,同样可以登陆科创板。 五套上市条件,总有一款适合你。五套上市条件中最低市值为10亿元,因此,一般预计市值在10亿元以上的科创企业都有希望。“这样的设置,为更多科创企业上市融资提供了可能。”前海开源基金执行总经理杨德龙说。 上市如何审核 以信息披露为中心,强调公开透明,目的是要“问出一个真企业” 如果科创企业符合上市条件了,如何注册呢?是不是不用审核?许多企业这样以为。 “其实,注册制不是不审,而是换了个审核方式。”上交所有关人士这样回复。 科创板试点注册制下,除了要看符合基本的发行、上市条件外,重点关注是否符合相关信息披露要求。但这并不意味着申请企业通过审核就容易了,而是面临的考验不同了。这个考验就是回复交易所提出的问询,而且问询与回复是全程公开的。问答可以是一轮或者多轮,每一轮中只要企业作出回复,问答就会全部上网,所有的投资人、保荐机构、监管机构都能看到。通过信息披露的问和答,让发行人和中介机构说清楚、讲明白,便利投资者作出投资决策,便利机构参与询价和合理定价。所以,拟上市企业一点也不轻松。“问出一个真企业”,正是这套模式的出发点。 这套做法与纳斯达克、香港交易所等境外资本市场是一致的。同时,这套问答方式也让众多企业脱了一层皮。有些企业回答不出问题,或没有回答好问题,最后投资人不认可,只好放弃上市。 比如,一家中国网络公司存在一些在本土市场无法满足刚性发行标准的问题,包括:实际控制人设立或收购了大量公司,但未注入上市主体,是否存在潜在同业竞争?核心业务牌照掌握在实际控制人手中,是否影响上市主体的独立经营能力?发行人与关联公司的关联交易逐年增加,是否影响交易的公允性…… 但在境外市场,随着这些问题得到回答,并取得了投资人的认可,这家公司最终会实现境外上市。 此次A股市场的注册制改革,也希望通过围绕信息披露的问答式审核过程,提高对科创企业的包容度。 同时,此次改革还明确了企业发行上市的时间预期,上交所将在6个月内完成发行审核流程,以往排长队等待上市审核的现象有望大大改观。 再有,注册制试点改革明确了全程公开的理念,不仅审核标准公开,审核问询和回复内容公开,受理、审核工作进度也及时公开;上市委员会的召开时间、参会名单、会议过程信息等也将全部公开。 事实上,全程公开对上交所自身也是一大挑战和考验。问与答是上市审核的主要内容,问得宽和严,问得多与少,问到痛处和随便问问,结果都不一样。全程公开后,全社会都能看到审核过程,评价审核标准和质量,比较同类公司、同类问题的审核情况,从而形成全社会对交易所的强烈监督。 目前,上交所正在建设这套公开审核的技术系统,有望在规则征求意见后就投入使用。 中介机构有何责任 切实发挥“看门人”的作用,是注册制顺利推进的重要保障 注册制试点改革,让中介机构“看门人”的作用更加突出。 保荐机构、律师事务所、会计师事务所等中介机构是发行人最直接的知情者和把关人,科创板上市企业的质量,首先要通过中介机构的关口。“监管机构在后台,中介机构在第一线,中介机构能不能把责任担起来,是注册制成功的前提条件之一。”上交所有关人士说。 “为了压实中介机构的责任,科创板的系列规则中对中介机构作出了一系列的要求,要求非常严格,有些条文是现有资本市场没有过的。”投行业务专家王骥跃说。 从事前监管看,现有的A股上市预披露只涉及招股说明书,而在科创板,需要披露四个文件:招股说明书、发行上市保荐书、审计报告和法律意见书。 在信息披露责任上,更加突出发行人是信息披露第一责任人,保荐人(证券公司)、证券服务机构(会计师事务所和律师事务所)对发行人的信息披露进行严格把关。规则规定,保荐人在申报首次公开发行文件时,需同步交存工作底稿,这是中国资本市场首次作出如此规定,以此督促证券公司认真开展尽职调查、审慎核查工作,防止材料造假。 在事中监管方面,对于审核问询中无法解决的重大疑点,可根据需要启动现场检查。在事后监管方面,如果保荐机构一年内有两次申请不予受理,将实施暂停三个月申报的“冷淡对待”措施。这些事前、事中、事后的监管安排,有助于推动落实保荐人、证券服务机构更好发挥“看门人”作用。 另外,与目前发行审核主要由财务审核和非财务(法律)审核构成不同,科创板发行审核还更加注重行业审核。比如芯片类企业申请上市时,还要披露整个芯片行业的风险相关信息,以便于投资人看清这个企业的行业风险。 由此看来,找个好的中介机构,也是科创企业在科创板上市的重要条件。 |

更多>>推荐图文

|